%20-%20copia%20-%20copia%20-%20copia%20-%20copia%20-%20copia.png)

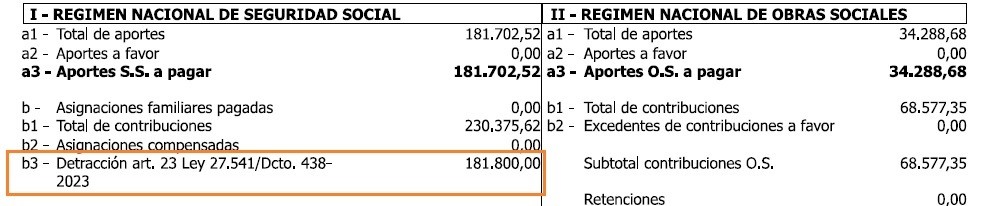

Algunos puntos para tener en cuenta. Cargas Sociales Agosto 2023 y Decretos 438-23 y 394-23:El Decreto 438/23 establece un bono – asignación no remunerativa que se abona al empleado (cuando los aumentos del gremio no lo absorban) y que se descuenta de las contribuciones patronales del período. Es importante recordar que la Ley 27.541 en su Art. 23 establece que: “Adicionalmente a la detracción indicada en el artículo anterior, los empleadores que tengan una nómina de hasta veinticinco (25) empleados gozarán de una detracción de pesos diez mil ($ 10.000) mensual, aplicable sobre la totalidad de la base imponible precedentemente indicada”.

Esto impacta en el F. 931, donde en los casos de micro empresas categorizadas como tal, se podrá observar que el sistema descuenta en forma automática el importe del bono más la suma de $ 1.800 (18% de $ 10.000) que corresponden a este “beneficio” cuyo importe nunca fue actualizado.

Para que aplique el descuento del bono en las contribuciones patronales será necesario:Informar el bono en el Libro de Sueldos Digital con el código 560006

Para que aplique el descuento del bono en las contribuciones patronales será necesario:Informar el bono en el Libro de Sueldos Digital con el código 560006

Estar Categorizado como Micro o Pequeña empresa. Esto significa que si el empleador no es considerado MIPYME (Ej: Consorcios, o Asociaciones, Fundaciones y demás entes sin fines de lucro) no puede tomar como pago a cuenta el pago del bono.

El Decreto 394/23 establece que las microempresas puedan optar por computar hasta un 30 % del Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias, como pago a cuenta de hasta el 15 % de las contribuciones patronales que se destinen al SIPA. Al utilizar este beneficio nos obligará a generar (en caso de que quede saldo a pagar) 3 VEPs por el F. 931 del período 8-2023.

Esto impacta en el F. 931, donde en los casos de micro empresas categorizadas como tal, se podrá observar que el sistema descuenta en forma automática el importe del bono más la suma de $ 1.800 (18% de $ 10.000) que corresponden a este “beneficio” cuyo importe nunca fue actualizado.

Para que aplique el descuento del bono en las contribuciones patronales será necesario:Informar el bono en el Libro de Sueldos Digital con el código 560006Estar Categorizado como Micro o Pequeña empresa. Esto significa que si el empleador no es considerado MIPYME (Ej: Consorcios, o Asociaciones, Fundaciones y demás entes sin fines de lucro) no puede tomar como pago a cuenta el pago del bono.

El Decreto 394/23 establece que las microempresas puedan optar por computar hasta un 30 % del Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias, como pago a cuenta de hasta el 15 % de las contribuciones patronales que se destinen al SIPA. Al utilizar este beneficio nos obligará a generar (en caso de que quede saldo a pagar) 3 VEPs por el F. 931 del período 8-2023.

¿Cómo generar el VEP para el pago del F. 931 cuanto utilice el beneficio del Decreto 394/23?

La RG 5405/23 establece que se deberá utilizar los siguientes código para abonar las contribuciones patronales:

a) Contribuciones Patronales al SIPA Decreto 394/2023: impuesto/concepto/subconcepto (ICS) 351-154-019.

b) Restantes Contribuciones Patronales -no SIPA- Decreto 394/2023: impuesto/concepto/subconcepto (ICS) 351-155-019.

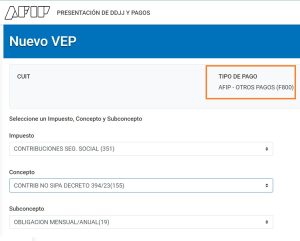

Pasos a seguir:Se deberá ingresar al servicio “Presentación de DDJJ y Pagos”

Seleccionar la opción “Nuevo VEP” en Grupo tipos de pago: “Otros Pagos” y en Tipo de Pago: “AFIP – Otros Pagos”

3. Y allí seleccionar, según corresponda:

a) Contribuciones Patronales al SIPA Decreto 394/2023: impuesto/concepto/subconcepto (ICS) 351-154-019.

b) Restantes Contribuciones Patronales -no SIPA- Decreto 394/2023: impuesto/concepto/subconcepto (ICS) 351-155-019.

Plan de Facilidades

También se podrán cargar estos conceptos en el servicio “Mis Facilidades” para generar el Plan de Pagos. Para ello se deberá utilizar la opción de cargar en forma manual nueva obligación y allí indicar los conceptos de impuesto – concepto y subconcepto mencionados anteriormente.

Prórroga del Vencimiento de las Contribuciones Patronales.

Mediante la RG 5416/23 (todavía no publicada en el BO) que las obligaciones de los empleadores comprendidos en el Sistema Integrado Previsional Argentino (SIPA), referidas a la presentación y, en su caso, al pago de las declaraciones juradas determinativas de aportes y contribuciones con destino a la seguridad social correspondientes al período devengado agosto de 2023, con vencimientos fijados entre los días 11 y 13 de septiembre de 2023, ambos inclusive, se considerarán cumplidas en término siempre que se efectivicen hasta las fechas detalladas en el siguiente cronograma:

El Art 2 de esta RG establece que las disposiciones de esta resolución general entrarán en vigencia el día de su dictado 8-9-23.

También se podrán cargar estos conceptos en el servicio “Mis Facilidades” para generar el Plan de Pagos. Para ello se deberá utilizar la opción de cargar en forma manual nueva obligación y allí indicar los conceptos de impuesto – concepto y subconcepto mencionados anteriormente.

Prórroga del Vencimiento de las Contribuciones Patronales.

Mediante la RG 5416/23 (todavía no publicada en el BO) que las obligaciones de los empleadores comprendidos en el Sistema Integrado Previsional Argentino (SIPA), referidas a la presentación y, en su caso, al pago de las declaraciones juradas determinativas de aportes y contribuciones con destino a la seguridad social correspondientes al período devengado agosto de 2023, con vencimientos fijados entre los días 11 y 13 de septiembre de 2023, ambos inclusive, se considerarán cumplidas en término siempre que se efectivicen hasta las fechas detalladas en el siguiente cronograma:

| Terminación de CUIT | Fecha de Vencimiento |

| 0-1-2-3 | 13/09/2023 |

| 4-5-6 | 14/09/2023 |

| 7-8-9 | 15/09/2023 |

El Art 2 de esta RG establece que las disposiciones de esta resolución general entrarán en vigencia el día de su dictado 8-9-23.